Как начисляется 13 премия. Тринадцатая зарплата: оформление, выплата, бухгалтерский и налоговый учет

Некоторые организации поощряют своих сотрудников дополнительным денежным вознаграждением – так называемой 13 зарплатой. Что это такое и как начисляется эта выплата, кому положена, обязан ли работодатель ее выдавать по Трудовому кодексу и другие важные нюансы вы узнаете из нашей статьи.

Что такое 13 зарплата в России

«Тринадцатая зарплата» – это денежные средства, выдаваемые сотруднику в конце года в качестве поощрения. Цель – стимулировать на повышение производительности труда. Это понятие сформировалось в советское время, когда работникам выдавали суммы, равные среднему заработку. Теперь они больше напоминают вознаграждения за хорошую работу. Поэтому вторая распространенная формулировка – премия по итогам года.

Правовые основы

Трудовое законодательство не содержит информации о подобных выплатах. В том числе, как начисляется 13 зарплата. Но статья 191 ТК РФ оговаривает возможность поощрять труд любым из следующих способов:

- объявить благодарность;

- выдать почетную грамоту или сертификат;

- вручить ценный подарок;

- наградить денежной премией.

Причем права организации (ИП) не ограничены перечисленными пунктами. Возможно внедрение иных форм поощрения. Подробнее об этом см. « ». В связи с этим можно сказать, что 13 зарплата может быть выплачена по усмотрению работодателя кому угодно: пенсионеру, увольняющимся по собственному желанию или еще кому-нибудь.

Обязательность премии по итогам года

Работодатель производит начисление 13 зарплаты в добровольном порядке. Произойдут подвижки в ее сторону или нет – зависит не только от результатов деятельности сотрудников, но и:

- возможностей организации;

- действующей системы вознаграждения.

Если по итогам года компания понесла убытки, дополнительное вознаграждение обычно не выплачивают. И это не нарушение.

Другая ситуация складывается при наличии пункта о ежегодном премировании во внутренних документах компании. Имеют ли право лишить 13 зарплаты в этом случае? Ответ однозначный: нет. Ведь такое правило было установлено самим предприятием. Оно приняло на себя обязательство поощрять качественную работу денежным вознаграждением, для чего должен быть создать специальный финансовый задел. Если сотрудник заслужил премию, но не получил, при обращении в суд он сможет восстановить справедливость.

Тринадцатая зарплата – это ежегодные выплаты сотрудникам предприятия по завершению календарного года. Они выплачиваются под новогодние праздники и являются нерегламентированной формой поощрений и премирования.

Как начисляется 13 зарплата в России

Понятие «тринадцатая зарплата» употребляет, в основном, только персонал в обиходе. Трудовое законодательство не регламентирует такую выплату, поэтому бухгалтерия не имеет права оформлять ее в качестве очередной зарплаты сотрудника по итогам месяца, которого не существует.

Предприятие самостоятельно определяет:

- как насчитывается 13 зарплата;

- от каких показателей зависит.

Все нюансы должны быть прописаны во внутренних документах: коллективном договоре, положении о премировании, правилах трудового распорядка, уставе. Некоторые нововведения с 2017 года по этой части затронут только малый бизнес. Подробнее об этом см. « ». Руководство устанавливает бюджет, предназначенный для подобных выплат, а бухгалтер распределяет средства.

Когда выплачивают 13 зарплату

Премию по итогам года обычно выдают перед новогодними праздниками. Можно ли изменить этот срок? Многое зависит от:

- деятельности компании;

- способа начисления;

- предусмотрены ли поощрения внутренними актами.

Имейте в виду: когда начисление зависит от количества фактически отработанных дней, правильный расчет 13 зарплаты можно сделать только в конце года.

Размер 13 зарплаты

Премию по итогам года назначает наниматель. Заранее определить сумму, предназначенную для поощрения сотрудников, не всегда возможно. Когда год удачный, прибыльный, то есть вероятность увеличить премии сотрудников. Если деятельность оказалась убыточной, то рассчитывать на получение дополнительных выплат сложно.

Обычно 13-ая зарплата равна среднемесячному заработку или установленной доле оклада (точное значение указывают во внутренних правилах компании).

Кому начисляют 13 зарплату

Премии по итогам года обычно выдают на постоянной основе в крупных компаниях или государственных структурах. Для их выдачи нужна хорошо налаженная работа кадровых специалистов и грамотное оформление документов. Внедрение такой системы стимулирования не должно вызвать особых затруднений.

Кому именно будут начислены средства, зависит от руководителя. Поскольку 13-ая зарплата – это способ поощрения, то рассчитывать на нее смогут сотрудники, показавшие хорошие результаты в течение года и не нарушившие трудовой дисциплины.

Чем руководствоваться в отношении того, как начисляется 13 зарплата:

- Трудовой кодекс, ст. 191 – поощрения за трудовую деятельность;

- Налоговый кодекс, ст. 255 – средства, включаемые в расходы на оплату труда.

Как оформить

В бухгалтерии «тринадцатую зарплату» оформляют под другим названием. По документам организации она может пройти, как:

- Премия по итогам года всем работникам предприятия.

- Денежное вознаграждение для отдельных сотрудников за достижение высоких результатов.

- Премиальные для специалистов в связи с высоким уровнем квалификации.

Важно сделать выбор до выполнения расчета 13 зарплаты.

Следующий шаг – издание приказа о предоставлении премии на бланке Т-11 или Т-11а. В тексте приводят причины принятия решения: перевыполнение нормы, повышение производительности труда, внесение предложений по экономии и т. д.

Основаниями для уменьшения выплат могут быть нарушение техники безопасности, несоблюдение трудовой дисциплины и др.

На нашем сайте скачать формы этих типовых приказов .

Источником выплаты 13 зарплаты может быть материальный фонд, созданный руководством с целью поощрять хороших работников.

Некоторые собственники выдают денежные средства за счет нераспределенной прибыли прошлых лет (АО и ООО). Информация об этом должна быть в уставе. Она нужна для оформления бухгалтерских операций.

Как рассчитывается 13 зарплата

Порядок расчета отличается в зависимости от методики выплаты.

Фиксированная сумма

Используют в случаях, когда премию назначают некоторым сотрудникам. Размер бонуса может быть установлен в разных вариантах на усмотрение работодателя.

ПРИМЕР

Руководство компании ООО «Ланс Трейд» установило во внутренних нормативных актах, как выплачивается 13 зарплата за 2017 год отдельным категориям сотрудников. В начале 2018 года будут выданы фиксированные суммы, которые составляют:

- для руководящего состава – по 60 000 руб.;

- для торговых агентов – по 25 000 руб.;

- для сотрудников финансового отдела – по 32 000 руб.

Процент от оклада или расчетного коэффициента

Премиальные выплаты можно дифференцировать по определенным критериям. Например – стаж работы, количество сделанных продаж и т. д. Тогда формула, как посчитать 13 зарплату по окладу, будет такой:

ПРЕМИЯмакс.

– наибольшее количество денежных средств, которое может получить сотрудник, согласно внутренним правилам премирования;

Драб.

– количество рабочих дней в году;

Дотр.

– число фактически отработанных дней за год.

ПРЕМИЯмакс. = ОКЛАД × % Имейте в виду: на протяжении года сумма может увеличиваться, это обязательно нужно учитывать. Кроме того, работодатель должен не только информировать в локальных документах, как высчитывается 13 зарплата, но и отчислять с нее подоходный налог в бюджет.

ПРИМЕР

Согласно положению о премировании фирмы «ТоргПрофи», сотрудникам, проработавшим год в полном размере (учитывая основной отпуск), выдается премия в размере 40% оклада.Торговый представитель Тополев находился в ежегодном отпуске 20 рабочих дней и 7 рабочих дней – на отдыхе за свой счет. Его оклад равен 36 700 руб. Как рассчитать 13 зарплату для сотрудника за 2017 год?

Решение

Среднегодовой заработок

Наиболее трудоемкий процесс расчета премии по итогам года. Бухгалтеру понадобится определенная информация: сумма доходов сотрудника за год, количество работников в отделе, трудовой стаж и др.

Теперь о том, как считают 13 зарплату на основании среднегодового заработка:

Пзп.ср.г. + Пстаж

П зп.ср.г.

– премия от среднегодового дохода;

Пстаж

– денежные выплаты, предоставляемые за трудовой стаж.

ПРИМЕР

Строительная компания «Фаворит» производит расчет премий на основании среднегодового заработка сотрудников (указано в положении о премировании). Как считается 13 зарплата монтажника Ларионова, если премия от среднегодового дохода составила 12 000 руб., а доплаты за трудовой стаж равны 6300 руб.?

Решение

12 000 + 6300 руб. = 18 300 руб. Фирма «Фаворит» должна выплатить Ларионову 18 300 руб.

Положена ли 13 зарплата в декрете

Денежное вознаграждение выплачивают сотруднице, оформляющей отпуск по беременности и родам, при условии, что она выполнила все пункты внутреннего акта, дающие право на получение премии по итогам года. Когда этот факт в документах детально не прописан, окончательное решение остается за работодателем.

Каждый сотрудник организации должен быть ознакомлен с документами, информирующими о порядке премирования. В них указывают, как рассчитывается 13 зарплата на конкретном предприятии и по каким причинам она может быть снижена.

11.10.2018, Сашка Букашка

13 зарплата - это поощрение работников по инициативе руководства по итогам года.

Поскольку в году 12 месяцев, то среднестатистический россиянин получает заработную плату 12 раз в год. Но фигурирует среди доходов трудящихся и тринадцатая зарплата, когда выплачивается еще один оклад или его часть. Разберемся, что же это такое, кто ее получает и за что.

Что такое 13 зарплата

На самом деле в законодательстве нет определения, что такое 13 зарплата: в трудовом кодексе и даже в налоговом такое понятие отсутствует. Но прояснить его можно, обратившись к экономической теории. Заработная плата состоит из двух частей - основной и дополнительной. Первая - фиксированная и прописана в трудовом договоре.

А вот вторая включает в себя всевозможные надбавки, компенсации и поощрения. Какие-то установлены законом (как, например, оплата сверхурочного труда или надбавка за ), а какие-то выплачиваются на усмотрение работодателя.

К последним и относится рассматриваемая нами «тринадцатая». Это добровольное для работодателя поощрение, выплачиваемое сотрудникам по итогам года из прибыли организации.

Кто получает 13-ю зарплату

На вопрос, кому положена 13 зарплата в России, ответа нет. Поскольку законодательно она не предусмотрена, никому ее выплата не гарантируется. Все зависит от:

- подчиненности организации какому-либо ведомству (может прийти распоряжение «сверху»);

- личной инициативы руководства;

- финансовых возможностей организации;

- принципов оформления этой выплаты.

На последнем пункте остановимся подробнее. Обычно в локальных нормативных актах фирмы фиксируют, выплачивается ли вообще 13 зарплата, кому положена она и как проводится в бухгалтерии. Изучив их, можно понять, стоит ли надеяться на эти деньги.

Вариантов может быть несколько:

- годовая премия для всех сотрудников;

- поощрение высококвалифицированных кадров;

- вознаграждение за эффективный труд;

- премирование достижения выдающихся результатов.

Так что даже если в целом в организации такая выплата по итогам года практикуется, не факт, что получат ее все сотрудники.

Как рассчитать 13 зарплату

Вопрос, как начисляется 13 зарплата тоже следует уточнять во внутренних нормативных актах (чаще в коллективном договоре) или даже в трудовом договоре. Там прописывают либо процент от оклада, либо количество окладов (если организация достаточно богатая). Иногда применяют и фиксированные суммы.

Иногда руководство решает, как выплачивается 13 зарплата: в зависимости от стажа работников или их личного вклада в годовую прибыль. Однако если год закончится убытком, «тринадцатую» платить будет просто нечем. И на этот случай тоже должна быть оговорка в трудовом или коллективном договоре.

Как оформляют выплату

Под конец года (если иное не предусмотрено внутренними документами) руководитель издает приказ. В Постановлении Госкомстата РФ №1 от 05.01.2004 есть сразу 2 формы на этот случай: Т-11 для поощрения одного работника и Т-11а - сразу для нескольких.

Первую используют, если в организации немного сотрудников и основания для премирования отличаются. Например, начальнику отдела 13-ая зарплата положена по должности, одному работнику - за стаж, второму - за большие достижения.

Вторая позволяет провести выплаты всем сразу или по группам. Она удобна, если премируют всех по одному основанию.

Чтобы поощрить работников и стимулировать их к увеличению производительности труда, работодатели предоставляют различные премии и дополнительные выплаты.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Тринадцатая зарплата является особой разновидностью подобных поощрений. Однако не все могут претендовать на ее получение.

Чтобы разобраться в особенностях предоставления выплаты, стоит ознакомиться с актуальными сведениями по теме.

Что это такое?

13 заработная плата – дополнительное начисление, предоставляемое в качестве поощрения по итогам года. Оно выплачивается с целью повышения эффективности труда.

Подобное понятие сформировалось ещё в период советских времен. Тогда специалисты получали поощрение, размер которых был равен среднему заработку.

На сегодняшний день 13 заработная плата была подвергнута корректировке. В 2019 году она больше напоминает премирование, предоставляемое за осуществление добросовестного труда.

По этой причине выплату иногда именуют новогодней или премией по итогам года.

Кому положена?

Кому положена 13 заработная плата — самый популярный вопрос среди работников, впервые услышавших о наличии подобного поощрения.

Вознаграждение является постоянной выплатой по итогам года в крупных организациях.

Чтобы предоставление 13 заработной платы не вызвало затруднений, в организации должен хорошо функционировать отдел кадров и имеется правильно составленный пакет документации.

Перечень лиц, которым полагается выплата, определяет работодатель.

Обычно организации используют тринадцатую заработную плату в качестве способа вознаграждения сотрудника. Нередко она полагается работникам, которые показали отличные результаты в течение года и не нарушали трудовую дисциплину.

Перечень требований, обязательных к выполнению для получения премии, должен быть заранее зафиксирован в локальных нормативно-правовых актах организации. Работники должны быть заранее ознакомлены с особенностями получения 13 заработной платы.

Срок, который необходимо отработать на предприятии для получения поощрения, напрямую зависит от системы, в рамках которой функционирует компания.

Возможно несколько вариантов, в перечень которых входят следующие ситуации:

- Если сумма, предоставляемая в качестве 13 заработной платы, зафиксирована, получить вознаграждение сможет только определенный перечень работников.

- Если предприятие определяет средний размер заработной платы работников за год и на основании получившейся цифры начисляет премию по итогам года, получить денежные средства сможет и специалист, отработавший в организации меньше 12 месяцев. Однако размер 13 заработной платы будет скорректирован, исходя из фактического промежутка времени, который отработал сотрудник.

- Если 13 заработная плата представляет собой процент от оклада, работник должен отработать целый год, чтобы претендовать на получение денежных средств. В иной ситуации выплата не предоставляется.

- Если информация о предоставлении поощрения закреплена во внутренних актах организации о премировании или коллективном договоре, предоставить тринадцатую заработную плату нужно и сотруднику, который написал заявление об увольнении по собственному желанию.

Согласно правилам, поощрение, которые выдается по итогам года, признается частью заработной платы. Однако нередко работодатели идут на хитрость и не соблюдают установленные положения.

По этой причине эксперты советуют внимательно изучать действующие нормативно-правовые акты, чтобы заранее понять, когда были нарушены права, и суметь восстановить их.

Законодательная база

В законе такое понятие, как 13 заработная плата, не зафиксировано.

Однако, в говорится, что работодатель может поощрить работника с помощью премирования.

При этом вознаграждение может быть предоставлено в виде денежных средств, сертификата или грамоты, хорошего подарка для объявления благодарности.

Тринадцатая зарплата

На практике существует перечень ситуаций, при которых возможность получения 13 заработной платы может оказаться под вопросом. Чтобы знать, как поступать в каждом конкретном случае, стоит заранее ознакомиться с перечнем типовых ситуаций.

При переводе

Возможность получения 13 заработной платы при переводе напрямую зависит от положений, зафиксированных в локальных актах организации.

Если в новой компании имеется подобный вид поощрения, и организация готова выплатить его вновь пришедшему сотруднику, он сможет получить выплату.

При увольнении

Как и в случае с переводом, поощрение при выплачивается в зависимости от положений локальных актов организации.

Обычно выплата предоставляется, если факт ее наличия зафиксирован в коллективном договоре или положениях «О премировании».

При сокращении

Если работник попал под , организация оказывает ему материальную поддержку. Право на 13 зарплату при этом сохраняется.

Кроме того, работник сможет рассчитывать и на дополнительную помощь со стороны компании.

В декретном отпуске

Отправляясь в декрет, женщина продолжает оставаться полноправным работником организации. Однако 13 заработная плата предоставляется по итогам года за успешный труд. Женщина же в нем уже не участвует.

Чтобы узнать, как организация поступит в сложившейся ситуации, нужно вновь обратиться к внутренним нормативно-правовым актам.

Как рассчитать?

Процедура зависит от способа начисления премии. Так, некоторые организации устанавливают выплату в фиксированном размере. Если речь идет о бюджетной компании, премия может быть начислена только особо отличившимся сотрудникам.

Произведение расчета 13 заработной платы – достаточно трудоемкая работа. Обычно во внимание принимается доход сотрудника, полученный за 1 год, и высчитывается средний показатель.

Процедура может выполняться и по другой схеме. Во внимание может быть принята месячная зарплата специалиста, которую умножают на годовой доход. От итоговой суммы высчитываются проценты, на которые работодатель хочет поощрить специалиста.

Величина ставки может существенно различаться в зависимости от внутренней политики организации. Обычно показатель устанавливается на уровне 20-30%.

Решение о величине поощрения принимается во время проведения собрания администрации компании.

Срок выплаты премии

Четких рамок предоставления премии закон также не устанавливает. Все зависит от положений внутренних актов компании.

Обычно 13 заработная плата предоставляется по итогам года и может быть выплачена вместе с доходом за отработанный период.

Однако могут существенно отличаться в зависимости от внутренней политики организации.

Облагается ли налогом?

Ответ на вопрос зависит от причин начисления выплаты и источника ее предоставления. Вознаграждение нужно учитывать при расчете , если оно зафиксировано во внутренней документации организации и предоставляется на основании полученных производственных итогов.

Если деньги предоставляются исключительно по инициативе работодателя, вышеуказанное правило не действует.

Однако нужно помнить, что удерживается со всех разновидностей доходов вне зависимости от источника их получения.

При учете вознаграждения в налоговой базе НДФЛ, его нужно включать в тот период, в котором денежные средства были начислены. Удержание отчисления в пользу государства при этом происходит по факту предоставления выплаты.

На 13 заработную плату должны быть и страховые взносы, начисляемые для защиты от профессиональных заболеваний и травм.

Таким образом, поощрение попадает под те же налоги, что и стандартные выплаты, предоставляемые работнику за осуществление трудовой деятельности ежемесячно.

На видео о поощрении

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Кому положена к выплате 13-ая зарплата за 2018 год? Вправе ли работодатель отказаться выплачивать тринадцатую зарплату, если работник добросовестно трудился целый год? Или может работник вправе потребовать выплаты 13-ой зарплаты? В какой срок обязаны ее выплатить? Ответим на вопросы.

«Тринадцатая зарплата» – это деньги, выплачиваемые в конце года в качестве поощрения. Цель такой выплаты – стимулировать на повышение производительности труда.

Однако в ТК РФ такого понятия как «тринадцатая зарплата» нет. При этом статья 191 ТК РФ предусматривает возможность поощрять труд любым из следующих способов:

- объявить благодарность;

- выдать почетную грамоту или сертификат;

- вручить ценный подарок;

- наградить денежной премией .

Таким образом, 13-ая зарплата по итогам 2018 года может выражаться в виде выплаты денежной премии.

Кому полагается 13 зарплата по закону

Предположим, что в локальных документах работодателя или трудовом договоре есть пункт о выплате премии по итогам года (например, при условии, что у работника нет дисциплинарных взысканий). Имеют ли право тогда лишить 13-ой зарплаты в этом случае? Ответ однозначный: нет! Ведь такое правило было установлено самим предприятием.

А вот если ничего подобного в документах не закреплено, то работодатель может не выплачивать работникам премий по итогам 2018 года.

ВЫВОД:

- если в документах прописана обязанность работодателя о выплате ежегодной премии, то он не вправе лишать работников этой выплаты;

- если в документах ничего подобного не зафиксировано, то тринадцатую зарплату работники, скорее всего, не получат.

Какой должен быть размер 13 зарплаты

Премию по итогам года назначает руководство компании. И размер этой премии также остается на усмотрение руководства (если ранее этот размер не оговаривался в документах!)

Заранее определить сумму, предназначенную для поощрения сотрудников, не всегда возможно. Когда год удачный, прибыльный, то есть вероятность увеличить премии сотрудников. Если же деятельность в 2018 году оказалась убыточной, то рассчитывать на получение дополнительных выплат сложно.

Обычно 13-ая зарплата равна среднемесячному заработку или установленной доле оклада (точное значение указывают во внутренних документах).

Выплатить 13 зарплату (то есть, годовую премию) разного размера сотрудникам на одинаковых должностях и одинаково успешно исполнившим свои трудовые обязательства в 2018 году работодатель не вправе. Ведь тогда на сторону работников встает статья 22 ТК РФ о том, что работодатель обязан обеспечивать сотрудникам равную оплату за труд равной ценности.

Тринадцатая зарплата – это ежегодные выплаты сотрудникам по завершению календарного года. Они выплачиваются под новогодние праздники и являются нерегламентированной формой поощрений и премирования. Работники не вправе требовать выплаты 13-ой зарплаты, если условие о такой выплате ранее не было закреплено в трудовых документах (трудовом договоре или локальном акте).

Срок выплаты 13 зарплаты

Сроки выплаты “13 зарплаты” может меняться в зависимости от характера деятельности организации-работодателя. Безусловно, что для поднятия корпоративного духа перед лучше выплатить премию в конце текущего года. Однако многие компании подводят итоги истекшего финансового года уже в следующем году. Поэтому если выплата случится уже в 2019 году, то это вполне нормально.

Более подробно о порядке выплаты тринадцатой зарплаты вы можете прочитать в статье ““.

Если работники добросовестно выполняют свои трудовые обязанности, работодатель вправе их за это наградить (ч. 1 ст. 191 ТК РФ). Одно из самых популярных средств поощрения - премирование по итогам года

, иными словами, выплата тринадцатой зарплаты

.

Документальное оформление

От правильного документального оформления зависит возможность ее учета при исчислении налога на прибыль.

Устанавливаем порядок премирования

Условия и размер премирования не определены ни в одном законодательном акте. Порядок назначения тринадцатой зарплаты можно прописать:

В трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

Коллективном договоре (ч. 2 ст. 135 ТК РФ);

Положении об оплате труда или положении о премировании (ч. 2 ст. 135 ТК РФ). В этом случае в трудовом договоре нужно дать ссылку на соответствующий локальный нормативный документ, регулирующий порядок начисления и выплаты премии (Письмо Минфина России от 05.02.2008 N 03-03-06/1/81). В трудовом договоре можно сделать такую запись: "Сотруднику выплачиваются премии, предусмотренные Положением о премировании, утвержденным приказом от ___ N ___".

Составляем документы

В документах, регулирующих порядок начисления и выплаты премий, нужно отразить ряд моментов.

Показатели премирования. Каждый работодатель определяет их самостоятельно, поскольку они напрямую зависят от вида деятельности организации и трудовой функции премируемых сотрудников. Наиболее распространены следующие показатели:

Рост производительности труда;

Улучшение качества производимой продукции;

Выполнение (перевыполнение) плана;

Внедрение рационализаторских предложений;

Новаторство в труде, освоение новой техники и технологий;

Экономия материальных ресурсов и т.п.

Перечень причин, по которым премия не назначается или снижается. К таким причинам относятся, например, прогул, несоблюдение работником правил трудового распорядка, должностной инструкции, нарушение техники безопасности, правил охраны труда, отказ исполнять прямое указание руководителя и т.п.

Круг премируемых работников. В список обычно включают всех штатных работников, а иногда и внешних совместителей. Исполнители по гражданско-правовым договорам не состоят в трудовых отношениях с работодателем, поэтому в число премируемых не включаются.

Формируя список премируемых работников, работодателю следует решить, положена ли тринадцатая зарплата сотрудникам, уволившимся до 31 декабря или устроившимся на работу в течение года.

Размер премии. Он может быть определен либо в фиксированной сумме, либо в процентах или быть кратным окладу, годовому заработку и т.п.

Пример 1 . Положением о премировании ЗАО "Барс" установлено, что вознаграждение по итогам работы за год выплачивается в размере 5% суммы годового заработка работника.

М.Ю. Лапкина проработала в организации два года. За 2010 г. сумма заработной платы работницы составила 276 000 руб. В каком размере М.Ю. Лапкиной нужно начислить тринадцатую зарплату?

Решение . Сотруднице начислена премия в размере 13 800 руб. (276 000 руб. x 5%).

Пример 2 . Согласно коллективному договору работникам выплачивается годовая премия в размере 1,5-месячного оклада. Оклад М.Б. Котова составляет 25 000 руб. В какой сумме работнику следует начислить премию по итогам года?

Решение . Работнику положена премия в размере 37 500 руб. (25 000 руб. x 1,5).

Размер тринадцатой зарплаты может зависеть и от того, полностью ли отработан календарный год, за который она выплачивается. Если такая зависимость установлена, сотрудникам, которые отработали не весь календарный год, вознаграждение выплачивается пропорционально отработанному времени. Для этого сумму премии за полностью отработанную годовую норму времени делят на количество рабочих дней за год по производственному календарю и умножают на количество фактически отработанных рабочих дней.

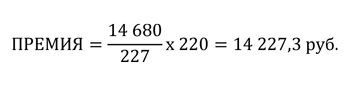

Пример 3 . Согласно положению о премировании работникам выплачивается вознаграждение по итогам работы за год в размере 50% оклада при условии, что календарный год отработан полностью с учетом ежегодного оплачиваемого отпуска.

Оклад П.Л. Хвостова - 25 000 руб. В 2010 г. сотрудник находился в ежегодном оплачиваемом отпуске 28 календарных дней (20 рабочих дней) и 23 рабочих дня - в отпуске за свой счет. В какой сумме ему будет начислена тринадцатая зарплата?

Решение . Согласно производственному календарю в 2010 г. 249 рабочих дней. С учетом ежегодного оплачиваемого отпуска П.Л. Хвостов должен был отработать 229 дней (249 дн. - 20 дн.), но он отработал только 206 дней (229 дн. - 23 дн.).

Максимальный размер премии - 12 500 руб. (25 000 руб. x 50%). Теперь скорректируем ее с учетом отработанного времени.

Премия по итогам года будет выплачена работнику в размере 11 244,54 руб. (12 500 руб. : 229 раб. дн. x 206 раб. дн.).

Порядок расчета премии. Если размер премии установлен в процентах, то следует указать, какие выплаты, надбавки и доплаты будут включаться в состав заработка, исходя из которого исчисляется размер премии, а какие - нет. Следует также оговорить порядок начисления годового вознаграждения работникам, которые либо только поступили на работу, либо уволились к моменту ее назначения.

Источник выплаты. Как правило, производственные премии включаются в состав расходов на оплату труда, а непроизводственные осуществляются за счет прибыли, оставшейся в распоряжении компании после налогообложения.

Основание для начисления премии

Для бухгалтера основанием для начисления и выплаты вознаграждения по итогам года является приказ руководителя. Его оформляют по формам N N Т-11 и Т-11а, утвержденным Постановлением Госкомстата России от 05.01.2004 N 1.

После того как руководитель подпишет приказ, с ним нужно ознакомить всех сотрудников под роспись. Об этом говорится в разд. 1 Указаний по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденных Постановлением Госкомстата России от 05.01.2004 N 1.

Если есть решение собственников компании о выплате тринадцатой зарплаты за счет нераспределенной прибыли прошлых лет (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" и п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью"), для ее начисления будет достаточно приказа руководителя. Он может быть составлен как по форме N Т-11 или N Т-11а, так и произвольно.

Можно ли выплатить годовую премию до окончания календарного года

Тринадцатая зарплата начисляется за календарный год (то есть за период работы с 1 января по 31 декабря), поэтому ее выплачивают, как правило, в начале следующего года.

При выплате вознаграждения до окончания календарного года могут возникнуть сложности, если:

В локальном нормативном акте (трудовом договоре) предусмотрены условия, при которых премия не начисляется. Если основание для неназначения премии возникнет после ее выплаты, но до окончания календарного года, бухгалтеру придется сделать перерасчет;

Премия начисляется пропорционально отработанному за год времени. Если сотрудник заболеет или уйдет в отпуск, начисленную ему премию также нужно будет пересчитать, а излишне выплаченную сумму удержать (ч. 3 ст. 137 ТК РФ).

Бухгалтерский учет

Порядок бухгалтерского учета тринадцатой зарплаты зависит от источника ее выплаты.

Если премия выплачивается за счет расходов по обычным видам деятельности (п. 5 ПБУ 10/99), в учете делается проводка:

Дебет (20, 23, 25...) Кредит 70.

За счет расходов по обычным видам деятельности премия по итогам года выплачивается также уволившимся работникам, но только если она предусмотрена коллективным договором и рассчитывается за период их работы в организации.

Премии бывшим сотрудникам отражаются по дебету счетов учета затрат на производство (расходов на продажу) и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (Инструкция по применению Плана счетов, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Выплату годовой премии за счет чистой прибыли отражают по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)". Если используется прибыль текущего года - по дебету счета 91, субсчета "Прочие расходы" (п. 11 ПБУ 10/99).

Налоги и взносы с премии по итогам года

Налогообложение тринадцатой зарплаты зависит:

От основания ее выплаты;

Источника финансирования.

Налог на прибыль

При исчислении налога на прибыль сумма тринадцатой зарплаты включается в состав расходов при соблюдении двух условий:

Премия предусмотрена трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

Премия выплачена за производственные результаты (п. 2 ст. 255 НК РФ).

Сумма годовой премии, начисленная сотруднику после увольнения, но за период его работы в организации, также учитывается в составе расходов на оплату труда. Об этом говорится в Письме Минфина России от 25.10.2005 N 03-03-04/1/294.

Расходы на выплату тринадцатой зарплаты за счет чистой прибыли не уменьшают налоговую базу по налогу на прибыль (п. 21 ст. 270 НК РФ).

Независимо от источника выплаты не учитываются в расходах суммы вознаграждения по итогам года, если оно не предусмотрено локальным нормативным актом, коллективным или трудовым договором и начислено только по приказу руководителя.

ПБУ 18/02. Если в бухгалтерском учете тринадцатая зарплата признается в составе прочих расходов, а в налоговом не уменьшает облагаемую базу по налогу на прибыль, возникает постоянная положительная разница (п. 4 ПБУ 18/02) и постоянное налоговое обязательство (п. 7 ПБУ 18/02).

В бухгалтерском учете начисление ПНО отражают проводкой:

Дебет 99, субсчет "Постоянное налоговое обязательство", Кредит 68, субсчет "Расчеты по налогу на прибыль".

НДФЛ

НДФЛ следует удерживать со всех сумм, которые компания выплачивает своим сотрудникам, в том числе бывшим (пп. 6 п. 1 ст. 208 НК РФ). При этом источник выплаты значения не имеет.

Сумму премии по итогам года нужно включить в налоговую базу по НДФЛ того месяца, в котором она выплачена (пп. 1 п. 1 ст. 223 НК РФ). Удержать налог надо при фактической выплате вознаграждения (п. 4 ст. 226 НК РФ).

Страховые взносы во внебюджетные фонды

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ (далее - Закон N 212-ФЗ) объектом обложения страховыми взносами являются выплаты и иные вознаграждения, производимые в рамках трудовых отношений с работником. Не подлежат обложению взносами только суммы, перечисленные в ст. 9 Закона N 212-ФЗ. На выплаты, которые в этом перечне не указаны, страховые взносы начислить нужно. Об этом говорится в Письмах Минздравсоцразвития России от 23.03.2010 N 647-19 и Минфина России от 18.03.2010 N 03-03-06/1/146.

Таким образом, независимо от источника выплаты годовой премии, а также от того, предусмотрена ли она трудовым или коллективным договором, на ее сумму нужно начислить страховые взносы (ч. 1 ст. 7 и ст. 9 Закона N 212-ФЗ).

При этом взносы, начисленные на сумму тринадцатой зарплаты, уменьшают налоговую базу по налогу на прибыль в составе прочих расходов (пп. 1 п. 1 ст. 264 НК РФ).

Если выплата не уменьшает налог на прибыль. Для целей исчисления страховых взносов не имеет значения, уменьшает выплата облагаемую базу по налогу на прибыль или нет. Поэтому годовая премия, выплаченная за счет чистой прибыли, не признается в налоговом учете, в то время как сумма страховых взносов с нее учитывается в составе прочих расходов на основании пп. 1 п. 1 ст. 264 Налогового кодекса.

Взносы на премии бывшим работникам. По общему правилу страховыми взносами облагаются выплаты, производимые в пользу лиц, состоящих с организацией в трудовых отношениях (ч. 1 ст. 7 Закона N 212-ФЗ). Бывший работник не состоит с организацией в трудовых отношениях. Поэтому логично допустить, что на тринадцатую зарплату, выплаченную бывшему сотруднику за период его работы в организации, взносы во внебюджетные фонды не начисляются.

Уточнить данный вопрос редакция попросила специалистов ПФР. Они подтвердили, что премия, выплаченная гражданину, который на момент ее начисления не состоит с организацией в трудовых или в гражданско-правовых отношениях, не облагается страховыми взносами.

Страховые взносы в 2011 г. С 1 января 2011 г. основная часть страхователей (кроме плательщиков, для которых установлены пониженные ставки) будет начислять страховые взносы по следующим тарифам (п. 2 ст. 12 Закона N 212-ФЗ):

В ПФР - 26%;

ФСС РФ - 2,9%;

ФФОМС - 3,1%;

ТФОМС - 2%.

Как видим, общая сумма страховых тарифов в 2011 г. составляет 34%.

Какие ставки применять по премиям за 2010 г. Согласно п. 1 ст. 11 Закона N 212-ФЗ страховые взносы на сумму тринадцатой зарплаты нужно начислить в тот же месяц, что и сами премии. Это значит, что если вознаграждение начислено в январе 2011 г., то применять нужно новые ставки. Но компания может сэкономить, если успела начислить премии работникам до конца 2010 г. В этом случае суммы вознаграждения облагаются по ставкам, действовавшим в 2010 г.

Чтобы решить вопрос, облагаются ли страховыми взносами на случай травматизма суммы тринадцатой зарплаты, следует обратиться к новой редакции Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ). Новшества введены с 1 января 2011 г. Федеральным законом от 08.12.2010 N 348-ФЗ "О внесении изменений в Федеральный закон "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Согласно п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые в пользу застрахованных лиц в рамках трудовых отношений. Облагаемая база для начисления страховых взносов на случай травматизма определяется как сумма выплат, относящихся к объекту обложения, за исключением необлагаемых выплат. Перечень необлагаемых выплат установлен ст. 20.2 Закона N 125-ФЗ. Он не содержит премиальных выплат.

Выплата в виде тринадцатой зарплаты соответствует определению объекта обложения страховыми взносами на случай травматизма. При этом она не включена в перечень необлагаемых выплат. Следовательно, суммы годовой премии, выплачиваемой работникам, облагаются страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

Алименты с премии по итогам года

Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержден Постановлением Правительства РФ от 18.07.1996 N 841 (далее - Перечень). Согласно пп. "и" п. 1 Перечня алименты удерживаются с премий и вознаграждений, предусмотренных системой оплаты труда.

В соответствии с ч. 2 ст. 135 Трудового кодекса системы оплаты труда устанавливаются коллективными договорами, соглашениями или локальными нормативными актами. Следовательно, если тринадцатая зарплата не предусмотрена нормативными актами организации, удерживать с нее алименты не нужно.

Существует и противоположная точка зрения, согласно которой алименты нужно удерживать также и с премий, не предусмотренных системой оплаты труда.

Во-первых, Перечень является открытым (пп. "м" п. 1 Перечня). В нем говорится, что помимо доходов, указанных в Перечне, алименты удерживаются с других видов выплат к заработной плате, применяемых у соответствующего работодателя.

Во-вторых, существует перечень видов доходов, с которых алименты не удерживаются. Он приведен в ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве". Премии, не предусмотренные системой оплаты труда, в нем не поименованы. На этом основании можно сделать вывод, что алименты нужно удерживать со всех годовых премий независимо от того, предусмотрены они системой оплаты труда или нет.

Рассмотрим на примере, как учесть расходы на выплату тринадцатой зарплаты.

Пример 4 . Коллективным договором ЗАО "Дайвинг-клуб "Полярный круг" предусмотрено, что сотрудникам, отработавшим в компании более трех лет, выплачивается годовая премия в размере 100% оклада. Кроме того, выплата тринадцатой зарплаты предусмотрена трудовыми договорами с сотрудниками.

После подведения итогов работы за 2010 г. руководитель клуба издал приказ о премировании пятерых работников (с. 98). Общая сумма выплат составила 140 000 руб.

Кроме того, с согласия учредителей клуба руководитель принял решение о выплате из чистой прибыли премии бухгалтеру компании, проработавшему в организации менее трех лет. Размер вознаграждения - 10 000 руб. Премия всем работникам была начислена и выплачена в феврале 2011 г.

Компания уплачивает взносы на случай травматизма по тарифу 0,2%.

Как отразить в учете расчеты с сотрудниками?

Решение . В феврале в учете были сделаны проводки:

Дебет 20 Кредит 70

140 000 руб. - начислена годовая премия работникам;

18 200 руб. (140 000 руб. x 13%) - удержан НДФЛ с суммы премии;

Дебет 20 Кредит 69

47 600 руб. (140 000 руб. x 34%) - начислены страховые взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС;

Дебет 20 Кредит 69, субсчет "Расчеты с ФСС по взносам на случай травматизма",

280 руб. (140 000 руб. x 0,2%) - начислены взносы на случай травматизма;

Дебет 70 Кредит 50

121 800 руб. (140 000 руб. - 18 200 руб.) - выплачено работникам годовое вознаграждение.

В феврале 2011 г. при расчете налога на прибыль бухгалтер включил в состав расходов суммы:

Начисленной премии по итогам года - 140 000 руб.;

Страховых взносов, начисленных с сумм премии, - 47 600 руб.;

Взносов на случай травматизма - 280 руб.

Также бухгалтер отразил проводки по учету тринадцатой зарплаты, выплаченной из чистой прибыли:

Дебет 84 Кредит 70

10 000 руб. - начислена годовая премия, выплачиваемая за счет чистой прибыли;

Дебет 84 Кредит 69

3400 руб. (10 000 руб. x 34%) - начислены страховые взносы;

Дебет 84 Кредит 69, субсчет "Расчеты с ФСС по взносам на случай травматизма",

20 руб. (10 000 руб. x 0,2%) - начислены взносы на случай травматизма;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

1300 руб. (10 000 руб. x 13%) - удержан НДФЛ с суммы премии главбуха.

Учет годовой премии при расчете среднего заработка

Согласно ч. 2 ст. 139 Трудового кодекса в расчет среднего заработка работника включаются все выплаты, которые предусмотрены системой оплаты труда. К ним, в частности, относятся премии и вознаграждения. Учет премии по итогам года при расчете среднего заработка имеет свои особенности. Рассмотрим их подробнее.

Средний заработок для расчета отпускных и командировочных

Правила учета премий предусмотрены п. 15 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922.

При расчете среднего заработка годовая премия учитывается независимо от даты ее начисления. Но в расчет нужно брать только те премии, которые были начислены за календарный год, предшествующий отпуску. Следовательно, если годовое вознаграждение начислено в расчетном периоде, но по итогам работы за позапрошлый год, при определении среднего заработка оно учитываться не будет (Письмо Роструда от 13.02.2007 N 317-6-1).

Пример 5 . Сотрудник уходит в отпуск в мае 2011 г. В феврале этого же года ему была выплачена премия по итогам работы за 2009 г., а в марте - за 2010 г. Какие премии будут учтены при расчете отпускных?

Решение . Расчетный период - с 1 мая 2010 г. по 30 апреля 2011 г. При расчете среднего заработка будет учитываться только премия за 2010 г. Вознаграждение за 2009 г. учитываться не будет, несмотря на то что оно было начислено в данном расчетном периоде (но за период, ему предшествующий).

В каком размере нужно учесть премию по итогам года? Это зависит от того, полностью ли отработаны расчетный период и календарный год, за которые она начисляется.

Сумма годовой премии включается в расчет среднего заработка в полном объеме, если сотрудник отработал весь расчетный период.

Пропорционально отработанному времени тринадцатая зарплата будет учитываться в том случае, если (Письмо Минздравсоцразвития России от 05.03.2008 N 535-17):

Расчетный период отработан не полностью.

Календарный год, за который начислена премия, не совпадает с расчетным.

Пример 6 . Работница уходит в отпуск с 4 апреля 2011 г. В феврале 2011 г. ей была выплачена тринадцатая зарплата в размере 10 000 руб. В течение расчетного периода (с 1 апреля 2010 г. по 31 марта 2011 г.) сотрудница брала отпуск за свой счет продолжительностью 21 рабочий день. В какой сумме при расчете отпускных нужно учесть премию по итогам года?

Решение . Так как премия начислена за календарный год с 1 января по 31 декабря 2010 г. и этот период частично не совпадает с расчетным периодом, который работница отработала не полностью, годовую премию нужно учесть пропорционально времени, отработанному в расчетном периоде.

Согласно производственному календарю в 2010 г. 249 рабочих дней. Из них сотрудница отработала 228 дней (249 дн. - 21 дн.).

Следовательно, размер годовой премии, учитываемый при расчете отпускных, составит 9156,63 руб. (10 000 руб. : 249 дн. x 228 дн.).

Перерасчет премии . Если премия по итогам работы за год будет начислена после выплаты отпускных, средний заработок нужно пересчитать с учетом премии, а работнику произвести доплату.

Пример 7 . Сотруднику организации с 7 февраля 2011 г. предоставлен отпуск продолжительностью 14 календарных дней. Расчетный период для исчисления среднего заработка - с 1 февраля 2010 г. по 31 января 2011 г. За расчетный период работнику выплачена заработная плата в сумме 280 000 руб. Отпускные ему были начислены в сумме 11 111,11 руб. (280 000 руб. : 12 мес. : 29,4 x 14 календ. дн.).

В начале марта была выплачена премия по итогам работы за 2010 г. в размере 15 000 руб. Какую сумму нужно доплатить?

Решение . Сначала следует пересчитать средний заработок для оплаты отпускных с учетом годового вознаграждения. Он составит 11 706,35 руб. [(280 000 руб. + 15 000 руб.) : 12 мес. : 29,4 x 14 календ. дн.]. Значит, работнику нужно доплатить 595,24 руб. (11 706,35 руб. - 11 111,11 руб.).

Пример 8 . Согласно положению о премировании всем работникам организации выплачивается премия по итогам года без учета отработанного времени. Сотрудник устроился на работу 1 июня 2010 г. В феврале 2011 г. ему также была выплачена тринадцатая зарплата в размере 15 000 руб. без учета фактически отработанного времени. В марте сотрудник берет отпуск на 14 календарных дней. В какой сумме следует учесть тринадцатую зарплату при расчете отпускных?

Решение . Так как сотрудник отработал в организации не весь календарный год, а премия ему начислена в полной сумме, бухгалтер пересчитал сумму тринадцатой зарплаты, которая будет учитываться при расчете среднего заработка. Она составила 8750 руб. (15 000 руб. : 12 мес. x 7 мес.).

Какие премии учесть нельзя . Согласно п. 2 Положения о среднем заработке для целей его расчета не учитываются выплаты, не относящиеся к оплате труда. Следовательно, не включаются в расчет годовые премии, не предусмотренные трудовыми договорами, коллективным договором, локальными нормативными актами.